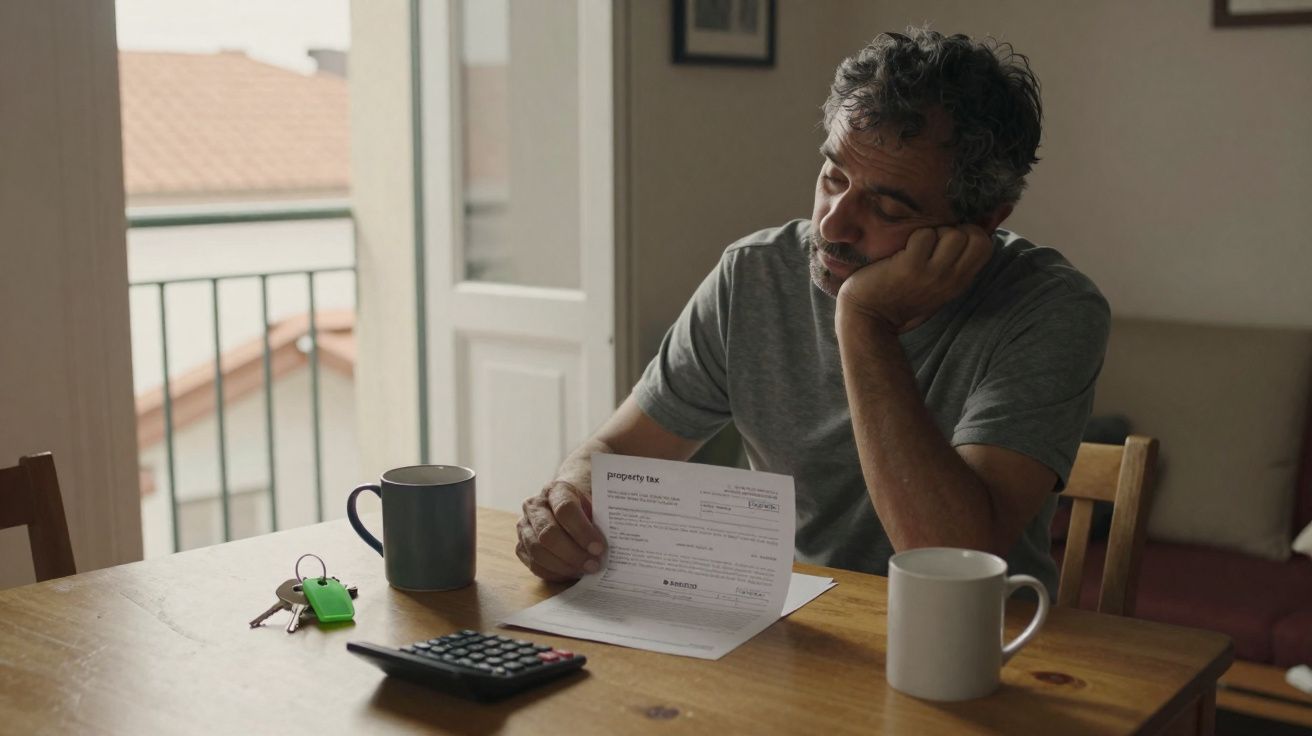

Numa terça-feira cinzenta, já no fim de Janeiro, o Tom abriu um envelope castanho que quase deitou ao lixo, convencido de que era publicidade. Lá dentro vinha uma carta da câmara municipal, escrita num tom quase indiferente, a informar que passava a dever centenas de euros de IMI (imposto municipal sobre imóveis) relativos a um apartamento numa zona periférica onde mal punha os pés. Um apartamento onde não morava. Um apartamento que tinha comprado “no papel” para dar um empurrão a um amigo em dificuldades.

Ficou a olhar para o valor. Depois abriu o WhatsApp e releu a mensagem antiga do Dan: “Amigo, juro que trato de tudo. Tu só entras na hipoteca no papel para ajudar.”

A conversa estava cheia de emojis, planos para jantares de “inauguração”, piadas sobre “o nosso” investimento.

A carta do imposto não trazia emojis nenhuns.

Um único envelope, e aquele favor pequeno passou a parecer um erro caríssimo.

Quando uma amizade se transforma numa conta de imposto inesperada

A história do Tom podia ser a de muita gente: um ordenado estável, sem poupança para entrada, e a convicção - bem realista - de que comprar casa na própria cidade era praticamente impossível. O Dan, recém-separado e aflito por garantir um apartamento onde os filhos pudessem ficar, apareceu com uma proposta simples: “Entras comigo na hipoteca. O meu histórico de crédito está um desastre. O teu está limpo. Assim que eu reorganizar a vida e fizer uma renegociação, tiramos-te do processo.”

No papel, soava a um gesto prático entre amigos. Só que ninguém pensou no que os sistemas e os registos “vêem”: finanças, conservatória do registo predial, responsabilidade tributária e o modo como o Estado identifica quem é, de facto, dono.

Pensaram em lealdade. E naquele clássico “é só desta vez”.

Na cabeça deles, a combinação era claríssima: a entrada saía das poupanças do Dan e de um empréstimo pequeno dos pais. As prestações mensais da hipoteca eram pagas a partir da conta do Dan. O apartamento era o espaço dele - os móveis, as chaves, as rotinas.

Mas as escrituras e o registo? Ficaram em nome de ambos. E foi aí que a confusão começou.

Meses depois, quando os registos foram actualizados, o nome do Tom passou a constar como comproprietário. Para as finanças, isso não parecia “ajudar um amigo”. Parecia ser proprietário de mais um imóvel. E quando o sistema te lê como proprietário, o imposto aparece.

O Tom não tinha sido avisado de forma inequívoca. O solicitador/advogado tinha falado de “responsabilidades” a correr, naquela linguagem rápida e técnica que muita gente ouve a meio e confirma com a cabeça para despachar.

A lógica é dura e directa: o sistema não quer saber quem dorme no sofá ou quem tem o nome na campainha. Quer saber o que está nos documentos. Se o teu nome está no registo e/ou no crédito, é comum seres tratado como proprietário (ou coproprietário) - e isso pode activar IMI, possíveis agravamentos em certos enquadramentos, e outras consequências fiscais e administrativas.

Do ponto de vista da autarquia, o Tom deixou de ser “apenas” alguém que vive em casa arrendada. Passou a ser coproprietário de um apartamento T2 impecável. Só que… não era a casa dele.

E o computador faz o que os computadores fazem: devolve um número. Um número capaz de estragar um orçamento montado à volta da renda, da electricidade, e do cartão de fidelização do supermercado.

O impacto emocional vem depois, quando o “dar uma mão” começa a sentir-se como uma mão a empurrar-te para baixo de água.

IMI, hipoteca e compropriedade: o que o papel diz (mesmo quando a vida diz outra coisa)

Há um detalhe que muita gente subestima: em compropriedade, a tua exposição não é só “metade de uma casa”. É também metade de um conjunto de obrigações potenciais - impostos, encargos, litígios, e até efeitos no teu próprio acesso a crédito no futuro. Mesmo que não vivas no imóvel, o teu nome num registo ou num contrato pode pesar como se vivesses.

Além disso, entrar numa hipoteca com alguém não é o mesmo que “ser fiador”. São riscos diferentes: como mutuário, estás dentro do empréstimo; como fiador, garantes a dívida se o outro falhar. Em ambos os casos, o banco não quer saber se a amizade é sólida - quer saber quem responde pelo pagamento quando as coisas correm mal.

Como ajudar sem perder a camisola, o sono ou o amigo

Se alguma vez te passou pela cabeça “entrar só na hipoteca” por alguém de quem gostas, o primeiro passo é pouco romântico: sentar-te e listar todas as formas possíveis de isto correr mal. Em papel. Com detalhe frio e aborrecido.

Quem paga se o esquentador avariar? Quem paga se o IMI aumentar? E se o teu amigo ficar sem trabalho - ou se fores tu a ficar? O que acontece se uma das partes quiser vender, e a outra não?

Depois, fala com um consultor independente (financeiro e/ou jurídico) que não conheça o teu amigo, não tenha qualquer interesse na história e só esteja ali para medir risco. O papel dessa pessoa é fazer as perguntas incómodas que tu evitas por educação - ou por medo de parecer desconfiado.

Pode soar a falta de confiança. Na prática, é uma forma de respeito: por ti, pelo outro, e pela amizade.

A maioria das pessoas mistura dinheiro e amizade como mistura bebidas numa noite longa: com generosidade, optimismo e sem ler rótulos. Diz-se “logo se vê” e acredita-se que o “eu do futuro” vai ser rico, calmo e extremamente organizado.

É assim que se cai em propriedade partilhada sem acordo escrito, sem plano de saída, sem divisão explícita de despesas e sem sequer perceber qual é a posição fiscal real. Depois chega a carta do imposto, e de repente toda a gente se lembra daqueles parágrafos que passou à frente no PDF que o solicitador enviou.

Sejamos francos: quase ninguém lê cláusula a cláusula um contrato de dezenas de páginas antes de assinar.

O truque é criar travões: uma noite de sono antes de rubricar; uma conversa com alguém que já viveu uma separação patrimonial complicada; um telefonema às finanças (mesmo que de forma genérica) para colocar as perguntas “parvas” que não queres fazer à frente do teu amigo.

Também vale a pena rever, com calma, o lado prático que raramente entra nas conversas de amizade: seguros obrigatórios e recomendados (por exemplo, seguro de vida associado ao crédito e multirriscos), fundo para obras do condomínio, e como se decide uma reparação urgente. São detalhes pequenos… até deixarem de ser.

O Tom diz que não se arrepende de ter ajudado o Dan a manter-se perto dos filhos. “Do que me arrependo”, admite, “é de ter assinado algo que eu não compreendia a 100%. Nunca me passou pela cabeça que ter metade de uma casa onde não moro me pudesse bater assim. Achei que estava a ser simpático. Não percebi que, aos olhos do fisco, estava a tornar-me senhorio.”

- Escreve todos os cenários de pior caso

Não para adivinhares desgraças, mas para que ambos saibam o que acontece se a vida descarrilar. - Formaliza tudo num acordo separado e por escrito

Quem paga o quê, quem trata de reparações, o que acontece se um quiser vender, e como se repartem impostos e encargos. - Fala cedo com as finanças ou com um profissional

Uma chamada de 20 minutos pode revelar impostos, agravamentos ou obrigações que nem sabias que existiam. - Protege a tua estabilidade pessoal

Mantém um fundo de emergência fora do imóvel e não ampares o teu futuro nesta “ajuda” como se fosse um investimento garantido. - Decide, antes do stress, como vão proteger a amizade

Combina à partida: se o dinheiro criar tensão, a prioridade é encontrar uma saída justa - não insistir no acordo original por orgulho.

Um apartamento, uma amizade e uma sensação que não dá para cobrar na factura

Histórias como a do Tom não cabem bem em “certo” e “errado”. De um lado, um pai que talvez não conseguisse alojar os filhos sem apoio. Do outro, alguém que vivia em arrendamento e que, de um dia para o outro, se vê com uma despesa extra que não planeou - relativa a uma casa que não sente como sua.

As finanças não ponderam lealdade. O sistema cruza nomes, valida campos e gera um valor com data-limite. Mas quando falamos disto num jantar ou num grupo, o que está em cima da mesa é bem mais confuso: o que devemos a quem amamos, e o que devemos a nós próprios.

Uns dirão que o Tom foi ingénuo. Outros dirão que o Dan se aproveitou. Muitos, em silêncio, reconhecerão que teriam feito o mesmo naquela altura, por aquele amigo, sob aquela pressão.

Todos já passámos por um momento em que dizer “não” parece mais frio do que qualquer carta oficial.

Talvez a verdadeira linha de fractura não seja entre proprietários e arrendatários, nem entre amigos generosos e amigos cautelosos. Talvez seja entre o que o sistema reconhece - nomes em registos, linhas em formulários - e o que nós reconhecemos como humano: promessas, favores, história.

Da próxima vez que alguém te pedir para “entrares só na hipoteca”, podes continuar a dizer que sim. Ou podes dizer: “Preciso de perceber exactamente o que isto significa para mim - no papel, com as finanças, e a longo prazo.”

Na hora, essa frase pode soar desconfortável.

E pode ser precisamente o que salva a tua conta bancária e a tua amizade.

| Ponto-chave | Detalhe | Valor para quem lê |

|---|---|---|

| Proprietário legal = alvo fiscal | Se o teu nome está no registo do imóvel e/ou no crédito, o sistema pode tratar-te como proprietário, mesmo que não vivas lá. | Ajuda-te a identificar riscos fiscais escondidos antes de aceitares um “favor”. |

| Acordos por escrito evitam guerras | Contratos claros e acordos paralelos definem quem paga o quê e o que acontece se a situação mudar. | Reduz conflitos, protege a amizade e dá-te base se houver disputa. |

| Procura aconselhamento frio e imparcial | Apoio jurídico/financeiro independente expõe cenários de pior caso que a emoção tende a varrer para baixo do tapete. | Dá-te uma verificação de realidade para que o coração não assine aquilo que a carteira não aguenta. |

Perguntas frequentes

- Pergunta 1: Posso mesmo ser tributado por um imóvel onde não vivo se estiver apenas a “ajudar um amigo”?

- Pergunta 2: O que devo perguntar a um solicitador/advogado antes de aceitar entrar na hipoteca de outra pessoa?

- Pergunta 3: Há alguma forma de evitar impostos adicionais por “segunda habitação” ou encargos extra neste tipo de acordo?

- Pergunta 4: O que acontece se o meu amigo deixar de pagar a hipoteca, mas o meu nome continuar no empréstimo?

- Pergunta 5: Como posso sair de um acordo de propriedade partilhada sem destruir a amizade?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário